住宅の省エネ性能について

2021年4月から、住宅に関する省エネ性能についても、

建築主に説明が必要ということは先日記載しました。

具体的にどう計算するかは、我々建築士の仕事になりますが、

計算方法は複数あり、手間がかかるものから、比較的簡易なものといろいろあります。

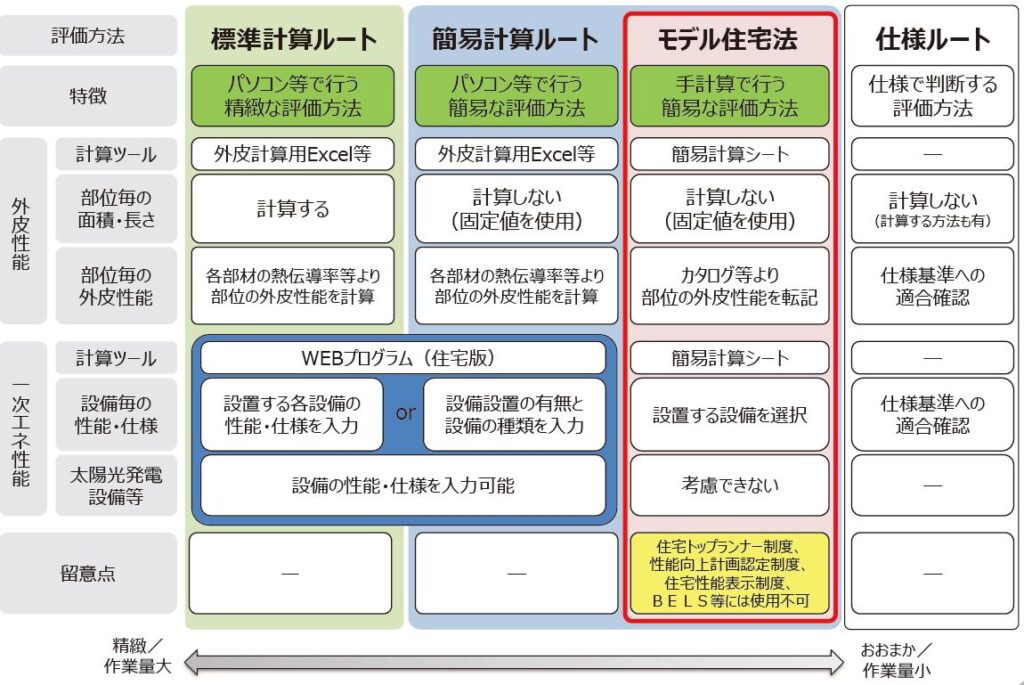

具体的に計算のパターンは・・・

上の図は、国土交通省が出している資料の一部になります。

(国土交通省:モデル住宅法の評価方法について より抜粋)

モデル住宅法は比較的作業量が少ないのですが、

補助金の制度などを利用する場合などは、使うことができないそうです。

補助金を使う場合などは、少し手がかかりますが、

簡易計算ルート・もしくは標準計算ルートを使う必要があります。

具体的にどんな優遇があるのか・・・

上図は新築住宅における支援事業

国土交通省 改正省エネ法の概要より抜粋(注:令和2年度のもので、今年度は再度確認が必要ですが・・・)

上図は改修住宅における支援事業

国土交通省 改正省エネ法の概要より抜粋(注:令和2年度のもので、今年度は再度確認が必要ですが・・・)

支援事業の中で注視すべきものは

省エネ関連でこういった補助を受ける場合は、

審査機関への申請費用と、その申請に関する建築士の作業費用が発生します。

ですので、例えば固定資産税の減免などを受ける際には、

実際に申請における必要費用と、減免の費用を比較した上で、

簡易計算ルート・もしくは標準計算ルートでの計算をする必要があります。

ですが、一番大きい項目として、【贈与税非課税措置】があります。

令和3年4/1~12/31までは、住宅に係る直系尊属からの贈与は、

一般住宅だと700万までですが、省エネ等の住宅は1200万円と500万円の差があります。

500万円を両親から金銭で贈与を受ける場合は、

500万-110万(1年間の基礎控除)=390万円に税率がかかり、48.5万円が贈与税となってしまうわけです。

【贈与税非課税措置】は、省エネ性能を満足させながら、

賢く節税することができるということになることにもつながります。

細かい優遇措置は、建築主の資金計画や住宅の計画に左右されるので、

一概に全てに利用できるとは言い切れませんが、

都度条件を見定めながら、いい住宅づくりを経済的にできるのが理想ですね。

申請も着工前に確実に行うこと、現場段階でも検査が必要など、

審査を受ける内容に応じて変わりますので、こちらもしっかりと押さえておきたいところです。

いろいろと勉強していきます!

※ちなみに、国税庁HPを見ると、令和3年12/31以降の非課税の限度額の内容は載っていませんので、

来年からどうなるのかはまだ分かりません。

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁 (nta.go.jp)